![]()

你的位置:人妖telegram > 韩国全色网 >

成人色情网 民生证券:赐与天顺风能买入评级

发布日期:2024-11-03 03:12 点击次数:136

民生证券股份有限公司邓永康,王一如,朱碧野,郝元斌近期对天顺风能(002531)进行征询并发布了征询评释《2024年三季报点评:功绩阶段承压,海工订单推论》,本评释对天顺风能给出买入评级,刻下股价为9.06元。

勾引英文天顺风能

事件:2024年10月30日,公司发布2024年三季报,受到居品录用量下跌等身分影响,2024前三季度收场收入35.6亿元,同比下跌44.43%;归母净利润2.92亿元,同比下跌59.49%;扣非归母净利润2.95亿元,同比下跌57.7%。

单季度来看成人色情网,24Q3公司收入13.02亿元,同比增长37.96%、环比增长7.99%;归母净利润0.76亿元,同比下跌46.01%、环比增长11.95%;扣非归母净利润0.61亿元,同比下跌57.43%、环比下跌26.88%。

毛利率同比增长。盈利才智方面,24年前三季度毛利率为25.29%,同比增多3.23pcts;净利率为8.18%,同比下跌3.09pcts。单季度来看,24Q3毛利率为22.77%,同比增多2.5pcts、环比下跌0.76pct;净利率为5.78%,同比下跌0.75pcts、环比增多0.2pcts。用度率方面,24年前三季度时辰用度率为15.58%,同比增多7.25pcts。

订立FSO成立协议扩产海工订单。2024年10月16日公司公告,全资子公司南通长风新动力装备与OceanSTARMarine&Offshore Investment Pte.Ltd.订立了《浮式储卸油船(FSO)EPC成立协议》,形势总金额为4500万好意思元,子公司将提供浮式储卸油船用于东南亚水域离岸形势的油气田设备,成立周期瞻望22个月。这次协议的订立有望运转公司在海工业务进一步的迈向多元化海洋工程领域,同期收场订单补充和产能平滑。

投资提出:咱们瞻望公司2024-2026年收场营收58.8/102.8/133.7亿元,归母净利润永诀为4.8/14.2/19.3亿元,现价对应PE为34/11/8X,议论公司海工人人布局稳步激动、在手订单满盈,守护“保举”评级。

风险指示:计谋不足预期,行业需求不足预期等。

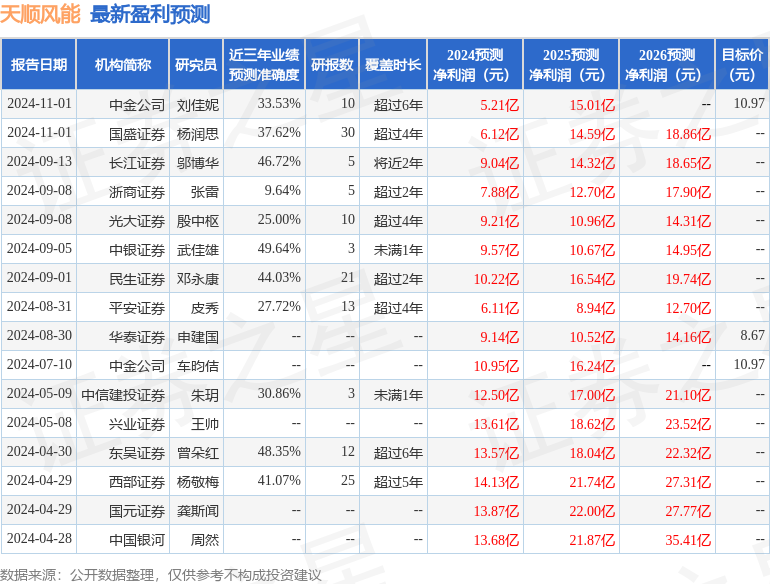

证券之星数据中心凭据近三年发布的研报数据筹商,中银证券(601696)武佳雄征询员团队对该股征询较为深刻,近三年预测准确度均值为49.64%,其预测2024年度包摄净利润为盈利9.57亿,凭据现价换算的预测PE为18.12。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增合手评级3家;畴前90天内机构狡计均价为9.82。

以上骨子为证券之星据公开信息整理,由智能算法生成成人色情网,不组成投资提出。

上一篇:成人色情网 追上来了!太阳将分差平缓回个位数&最多过期19分 下一篇:成人色情网 我国决定将对韩国等9国试行免签,不禁令东谈主休戚各半